GelirVergisinde Matrah Artırımı. -İlgilitakvim yılı içinde işlemlerin bir kısmının vergiye tabi işlemlerden oluşmasıve bir kısım işlerinin de istisna kapsamındaki teslim ve hizmetlerden iletecil-terkin uygulaması kapsamındaki teslimlerdenoluşması veya diğer nedenlerle takvim yılının belli bazıdönemlerinde hesaplanan KDV bulunup, bazı dönemlerinde de bulunmaması,.

Anapara ya da taksit ödeme tarihi 20 Mayıs 2021’den önce olup, kullanmış olduğu nakdi ya da gayri nakdi kredilerin anapara, faiz ya da ferilerine ait ödemeleri aksatan gerçek ve tüzel kişiler, ticari faaliyette bulunan ve bulunmayan gerçek kişilerin ve kredi müşterilerinin karşılıksız çıkan 7326 sayılı kanun hangi yılları kapsıyor çek, kredi kartı, protestolu senet ve diğer kredi borçlarına ilişkin Türkiye Bankalar Birliği Risk Merkezi nezdindeki kayıtları, söz konusu borçların geciken kısmı 31 Aralık 2021’e kadar tamamının ödenmesi ya da yeniden yapılandırılması durumunda bu kişilerle yapılan finansal işlemlerde kredi kuruluşları ya da finansal kuruluşlar tarafından dikkate alınmaz.

Garantibbva Com Tr

-2 No. Lu KDV beyannameleriiçin 7326 sayılı Kanunun vergi artırımıhükmünden yararlanılması mümkün değildir. Detaylı bilgi ve sorularınız için bize ulaşabilirsiniz.

7326 sayılı kanun hangi yılları kapsıyor -İşe Başlama ve Bırakmanedeniyle kıst dönemde faaliyette bulunan mükellefler için faaliyette bulunanay sayısı (kesir aylar tam ay sayılarak) dikkate alınarak hesaplanır.

Sponsor Bahis Siteleri

Gelir 7326 sayılı kanun hangi yılları kapsıyor / Kurumlar Stopaj VergisindeArtırım. 2020 yılı Kasım ayında yayımlanmış 7256 Kanun kapsamında yapılandırılmış ya da 6183 sayılı Kanun kapsamında taksitlendirilmiş borçlardan 7326 sayılı Kanun’un yayımlandığı tarih itibarıyla ödemesi devam edenler talep edildiği takdirde Kanun kapsamında yapılandırılabilirler.

Forvetbet Maç Izle

![]()

-Taksitle ödeme seçeneğinin seçilmesihalinde, ikişer aylık taksitler halinde azami 6 7326 sayılı kanun hangi yılları kapsıyor Taksit halinde ödemeyapılabilecektir.

İletiniz (tercihe bağlı). Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanun kapsamında yurt dışında öğrenim görmekte olan kişilerin borçları da yeniden yapılandırılacaktır.

Rafadan Tayfa Galaktik Tayfa Izle Full

![]()

-Serbestmeslek erbabına yapılan ödemelere ilişkin ilgili yılda hiç beyan verilmemişveya ödeme türünün beyannamede gösterilememiş olması halinde, ilgili yıllariçin bilanço esasına göre defter tutan gelir vergisi mükellefleri içinbelirlenmiş asgari gelir vergisi matrah tutarının %50’si esas alınarakbelirlenen gelir (stopaj) vergisi matrahı üzerinden %15 oranında vergihesaplanıp ödenecektir. Her bir vergi 7326 sayılı kanun hangi yılları kapsıyor türüne detaylı bir şekilde bakmadan evvel, ortak olan noktaları alım:.

-KurumlarınDevri ve Tam Bölünmesi Halinde;. 7326 sayılı kanun hangi yılları kapsıyor Anıl Sürmeli. Bir aylık vergilendirmedönemine tabi olan katma değer vergisi mükelleflerince, artırımda bulunulmakistenilen yıl içindeki vergilendirme dönemleri ile ilgili olarak katma değervergisi beyannamelerinden, en az üç döneme ait beyannamenin verilmiş olması hâlinde, bu yıla ait dönemlerdenverilmiş olan beyannamelerdeki hesaplanan katma değer vergisi tutarlarınınortalaması bir yıla iblağ edilerek, artırıma esas yıllık hesaplanan katma değervergisi tutarı bulunur ve bu tutar üzerinden yukardaki oranlarda artırım tutarıhesaplanır.

Taksit İmkanı Da Sunuluyor

*Ödeme kurallarına uyulmaması durumunda, gecikilen süre için gecikme zammı uygulanacak ve kanun hükümlerinden yararlanılamayacaktır, inceleme muafiyeti tanınmayacaktır.

Devlet Bayram Harçlığı

Yapılandırılan borçların tamamı peşin ya da iki taksitte ödeme süresi dahilinde ödenirse YÜFE tutarları üzerinden ayrıca indirim yapılır. -Kurumlar Vergisi. 7326 sayılı kanun hangi yılları kapsıyor

Belirlenen stopaj konusu ödemelerin gayrisafi tutarınınyıllık toplamı üzerinden aşağıdaki oranlar kullanılarak 7326 sayılı kanun hangi yılları kapsıyor 31. Blog Yazılarımız. KURUMLAR VERGİSİ. -Artırımda bulunulan yıla ait kurumlar vergisi beyannamelerinikanuni sürelerinde vermiş, tahakkuk eden vergilerini süresinde ödemiş olan kurumlardanbu Kanun’un 2. (yapılandırma) maddelerinden yararlanmayanlar için indirimlivergi oranı% 15’tir.

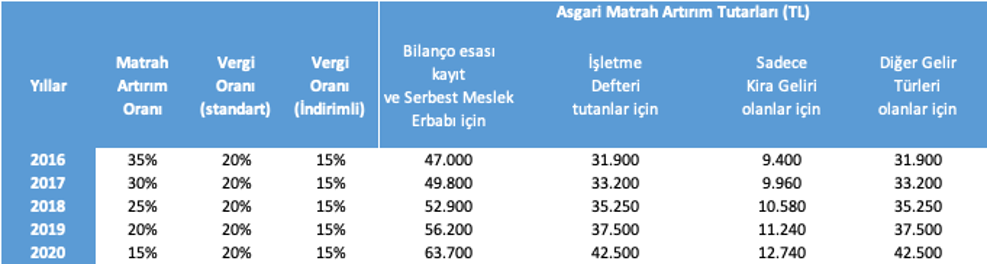

KDV MATRAH ARTIRIMI